Theo khoản 22 điều 7 Thông tư Số 219/2013/TT-BTC ngày 31/12/2013 của Bộ tài chính hướng dẫn cụ thể như sau:

|

| Cách kê khai hóa đơn chiết khấu thương mại |

Trường hợp 1:

- Nếu giá bán trên hóa đơn GTGT chiết khấu là giá bán đã giảm, đã chiết khấu thương mại thì các bạn kê khai theo các hóa đơn GTGT thông thường.

Trường hợp 2:

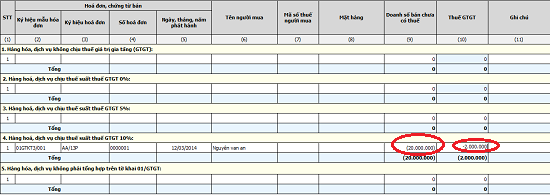

- Trường hợp số tiền chiết khấu, giảm giá được lập riêng trên 1 hóa đơn điều chỉnh và kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Thì các bạn kê khai như sau:

- Căn cứ vào hóa đơn điều chỉnh, các bạn kê khai như sau:

Chú ý: Hiện tại trên phần mềm HTKK 3.3.0 mới nhất năm 2015: Không cho phép các bạn kê âm trên bảng kê mua vào PL 01-2/GTGT, mà chỉ cho kê âm vào cột 6 trên bảng kê bán ra PL 01-1/GTGT.

Như vậy:

Bên bán:

- Ghi âm vào bảng kê bán ra PL 01-1/GTGT của tháng hoặc quý xuất hóa đơn điều chỉnh (hiện tại)

Bên mua:

- Phải kê khai bổ sung điều chỉnh giảm của tháng chiết khấu (không phải tháng hiện tại)

VD: Ngày 15/12/2014 Công ty kế toán Thiên Ưng xuất 1 hoá đơn số 0000098 về việc chiết khấu thương mại cho Công ty B (cụ thể là xuất 1 hoá đơn điều chỉnh giảm cho các hoá đơn số 0000023 ngày 12/10/2014, và hoá đơn số 0000023 ngày 16/11/2014)

Cách kê khai hoá đơn chiết khấu thương mại số 0000098 như sau:

Bên bán:

- Kê khai âm vào bảng bán ra của tháng 12/2014

Bên mua:

- Phải kê bổ sung điều chỉnh giảm các tờ khai của tháng 10 và 11.

0 nhận xét: